تقریباً همه مدیران پروژههای عمرانی یک جمله مشترک را بارها گفتهاند یا شنیدهاند:

«هزینهها از کنترل خارج شد.»

اما اگر کمی عمیقتر نگاه کنیم، سؤال اصلی این نیست که چرا هزینهها زیاد شدند؛ سؤال واقعی این است که چرا هیچوقت بهدرستی اندازهگیری نشدند؟

در بسیاری از پروژههای عمرانی، آنچه بهعنوان «مدیریت هزینه» شناخته میشود، در عمل چیزی جز مقایسه چند عدد در پایان ماه نیست؛ آن هم با دادههایی ناقص، دیرهنگام و اغلب غیرقابل اتکا. پروژه شروع میشود، BOQ تهیه میشود، قرارداد بسته میشود، صورتوضعیتها میآیند و میروند، اما هیچکس واقعاً نمیداند هزینه واقعی پروژه در هر لحظه چقدر است، چرا افزایش یافته و کدام بخش پروژه عامل اصلی انحراف است.

اینجاست که مفهوم نظام هزینهسنجی پروژههای عمرانی معنا پیدا میکند. هزینهسنجی یعنی دیدن هزینهها همانطور که هستند، نه آنطور که دوست داریم باشند. یعنی تبدیل هزینه از یک عدد انتهای ماه، به داده زنده و قابل تحلیل روزانه. یعنی اینکه قبل از آنکه پروژه ضرر بدهد، بفهمیم کجا و چرا در حال انحراف است.

📌 بیشتر بخوانید: پیشبینی هزینه در ساختوساز؛ راهنمای کامل برای مدیریت مالی دقیق پروژههای عمرانی

واقعیت تلخ این است که بسیاری از پروژههای عمرانی نه بهخاطر ضعف فنی، بلکه بهخاطر نبود یک نظام درست هزینهسنجی شکست میخورند. پروژه اجرا میشود، اما:

- هزینه نیروی انسانی دقیق ثبت نمیشود

- مصرف مصالح با BOQ تطابق ندارد

- ماشینآلات بدون تحلیل بهرهوری کار میکنند

- تأخیرات زمانی اثر واقعیشان روی هزینه مشخص نیست

- گزارشها دیر و بدون جزئیات به دست مدیریت میرسند

در چنین شرایطی، مدیریت پروژه عملاً کور است. تصمیمها بر اساس حس، تجربه یا فشار کارفرما گرفته میشوند، نه بر اساس داده واقعی. نتیجه؟ Claimهای بیپایان، اختلافات مالی، زیان پنهان و گاهی شکست کامل پروژه.

در این مقاله قرار نیست فقط درباره مفاهیم تئوریک صحبت کنیم. هدف ما این است که:

- دقیقاً توضیح دهیم نظام هزینهسنجی چیست و چه تفاوتی با حسابداری پروژه دارد

- اجزای یک سیستم هزینهسنجی حرفهای را بشکافیم

- نشان دهیم چرا بدون اتصال BOQ، WBS، زمانبندی و گزارش روزانه، هزینهسنجی ممکن نیست

- اشتباهات مرگباری را بررسی کنیم که باعث میشود سیستمهای هزینه شکست بخورند

- و در نهایت ببینیم چطور نرمافزار اسکوپ این نظام را بهصورت عملی و واقعی پیادهسازی میکند

اگر مدیر پروژه، عضو دفتر فنی، کنترل پروژه، یا مدیر مالی یک پروژه عمرانی هستید، این مقاله برای شماست. چون بعد از خواندن آن، دیگر نمیتوانید بگویید «نمیدانستیم هزینهها از کجا دررفت».

📌 بیشتر بخوانید: چطور تأخیر در پروژههای ساختمانی میتواند هزینههای اضافی ایجاد کند؟

نظام هزینهسنجی پروژه چیست؟ (Cost Measurement System)

قبل از اینکه وارد ابزارها، نمودارها و نرمافزارها شویم، باید یک سوءتفاهم رایج را روشن کنیم.

بسیاری از پروژهها تصور میکنند چون صورتوضعیت میگیرند، گزارش مالی دارند یا حسابداری پروژه فعال است، پس «هزینه پروژه را کنترل میکنند». اما واقعیت این است که اینها هزینهسنجی نیستند.

نظام هزینهسنجی یعنی چیزی فراتر از ثبت پرداختها.

یعنی اندازهگیری مستمر، ساختاریافته و قابل تحلیل هزینههای واقعی پروژه در کنار پیشرفت فیزیکی و زمان.

تعریف دقیق نظام هزینهسنجی

نظام هزینهسنجی پروژه، سیستمی است که بهصورت پیوسته پاسخ این سؤالها را میدهد:

- تا امروز دقیقاً چقدر هزینه کردهایم؟

- این هزینه برای کدام بخش پروژه بوده؟

- این هزینه متناسب با پیشرفت انجامشده بوده یا نه؟

- کدام فعالیتها بیش از حد پرهزینه شدهاند؟

- اگر همین روند ادامه پیدا کند، هزینه نهایی پروژه چقدر خواهد شد؟

اگر سیستم شما نمیتواند به این سؤالها در هر لحظه پروژه پاسخ دهد، شما نظام هزینهسنجی ندارید؛ فقط گزارش مالی دارید.

📌 بیشتر بخوانید: پروژه درست پیش میره؟ پیش بینی هزینه در ساخت و ساز

تفاوت هزینهسنجی با حسابداری پروژه

این دو اغلب با هم اشتباه گرفته میشوند، اما نقششان کاملاً متفاوت است.

| حسابداری پروژه | نظام هزینهسنجی |

|---|---|

| ثبت پرداختها | تحلیل هزینه واقعی |

| نگاه گذشتهنگر | نگاه لحظهای و آیندهنگر |

| تمرکز روی اسناد مالی | تمرکز روی فعالیتها |

| مناسب حسابرسی | مناسب تصمیمگیری مدیریتی |

| جدا از اجرا | کاملاً متصل به اجرا |

حسابداری میگوید «چقدر پول خرج شده»،

هزینهسنجی میگوید «چرا خرج شده و آیا درست خرج شده یا نه».

چرا هزینهسنجی بدون ساختار شکست ممکن نیست؟

یکی از بزرگترین خطاها این است که هزینهها بهصورت کلی ثبت میشوند:

- هزینه نیروی انسانی کل پروژه

- هزینه ماشینآلات کل ماه

- هزینه مصالح کلی

اما چنین دادههایی هیچ کمکی به مدیریت پروژه نمیکنند.

نظام هزینهسنجی باید هزینه را:

- به فعالیت

- به WBS

- به محل اجرا

- به زمان

وصل کند.

مثلاً نه فقط:

«۵ میلیارد تومان هزینه شده»

بلکه:

«۵ میلیارد تومان هزینه شده، که ۱.۲ میلیارد آن مربوط به WBS 2.3.1 بوده و نسبت به پیشرفت ۱۵٪ انحراف دارد.»

نقش هزینهسنجی در تصمیمگیری مدیریتی

مدیر پروژهای که نظام هزینهسنجی دارد:

- زودتر از بقیه متوجه انحراف میشود

- میتواند منابع را جابهجا کند

- میداند کجا باید جلوی هزینه را بگیرد

- میفهمد کدام تصمیم هزینهزا بوده

اما بدون این نظام، مدیریت فقط بعد از اینکه ضرر اتفاق افتاد، متوجه آن میشود.

چرا هزینهسنجی در پروژههای عمرانی حیاتیتر است؟

پروژههای عمرانی ویژگیهایی دارند که هزینهسنجی را ضروریتر میکند:

- طول مدت زیاد

- تغییرات طراحی

- شرایط اجرایی متغیر

- وابستگی شدید به نیروی انسانی

- مصرف بالای مصالح

- تأخیرات پرهزینه

در چنین پروژههایی، اگر هزینه روزانه اندازهگیری نشود، ماهانه دیگر قابل جبران نیست.

مثال ساده ولی واقعی

فرض کنید پروژهای ۱۲ ماهه دارید.

در ماه سوم، هزینه نیروی انسانی ۲۰٪ بیشتر از برآورد است، اما چون سیستم هزینهسنجی ندارید، این موضوع در ماه پنجم مشخص میشود.

تا آن زمان:

- قرارداد بسته شده

- نیرو جذب شده

- هزینه پرداخت شده

- اصلاح تقریباً غیرممکن شده

نظام هزینهسنجی خوب، این انحراف را در هفته اول نشان میدهد، نه دو ماه بعد.

نظام هزینهسنجی یعنی:

- دیدن هزینه واقعی

- تحلیل انحراف بهموقع

- اتصال هزینه به اجرا

- تصمیمگیری مبتنی بر داده

اگر پروژهای این سیستم را نداشته باشد،

حتی با بهترین تیم فنی هم در معرض شکست مالی است.

چرا پروژههای عمرانی بدون نظام هزینهسنجی شکست میخورند؟

بیشتر شکستهای مالی پروژههای عمرانی ناگهانی اتفاق نمیافتند.

هزینهها یکشبه منفجر نمیشوند؛ آرام، پیوسته و پنهان از کنترل خارج میشوند، تا جایی که دیگر اصلاح آنها ممکن نیست. نبود یک نظام هزینهسنجی دقیق، دقیقاً همان چیزی است که این انحراف تدریجی را به فاجعه تبدیل میکند.

در این بخش بررسی میکنیم چرا پروژههایی که هزینه را اندازه نمیگیرند، حتی اگر از نظر فنی قوی باشند، در نهایت دچار بحران مالی میشوند.

۱. تصمیمگیری بدون داده واقعی

در پروژهای که نظام هزینهسنجی ندارد:

- تصمیمها بر اساس حس گرفته میشوند

- گزارشها کلی و تأخیری هستند

- مدیر پروژه از هزینه واقعی عقب است

مثلاً تصمیم گرفته میشود تعداد نیرو افزایش یابد تا عقبماندگی جبران شود، اما:

- کسی نمیداند هزینه نفرساعت فعلی چقدر است

- بهرهوری واقعی مشخص نیست

- تأثیر این تصمیم روی هزینه نهایی دیده نمیشود

نتیجه؟ هزینه بالا میرود بدون آنکه پیشرفت متناظر داشته باشد.

۲. هزینههای پنهان دیده نمیشوند

یکی از خطرناکترین مسائل، هزینههای پنهان است؛ هزینههایی که ثبت میشوند اما تحلیل نمیشوند.

نمونههای رایج:

- Idle بودن ماشینآلات

- اضافهکاری بیاثر

- دوبارهکاری ناشی از تغییرات

- مصرف بیش از حد مصالح

- پیمانکاران جزء ناکارآمد

بدون هزینهسنجی:

- این هزینهها در صورتوضعیت گم میشوند

- هیچکس متوجه منشأ آنها نمیشود

- پروژه بهتدریج سوددهی خود را از دست میدهد

۳. Claimها غیرقابل کنترل میشوند

وقتی هزینهها دقیق ثبت نشوند:

- پیمانکار نمیتواند ادعاهای خود را اثبات کند

- کارفرما ادعاهای پیمانکار را قبول نمیکند

- اختلافات مالی افزایش مییابد

در نهایت:

- Claimها به داوری میرسند

- پروژه وارد فضای تنش و بیاعتمادی میشود

- هزینههای حقوقی اضافه میشود

نظام هزینهسنجی درست، Claim را از دعوا به مستند قابل دفاع تبدیل میکند.

۴. گزارشهای مالی غیرقابل اتکا میشوند

در نبود سیستم هزینهسنجی:

- گزارشها دیر میآیند

- عددها دقیق نیستند

- مقایسه ماهها گمراهکننده است

مدیریت ارشد نمیتواند تصمیم بگیرد چون:

- نمیداند افزایش هزینه موقتی است یا ساختاری

- نمیداند کدام بخش پروژه عامل اصلی است

- نمیتواند پیشبینی هزینه نهایی را انجام دهد

۵. ارتباط هزینه با زمان از بین میرود

یکی از بزرگترین خطاها این است که زمان و هزینه جدا دیده میشوند.

در پروژهای بدون هزینهسنجی:

- تأخیرها ثبت میشوند

- اما اثر مالی آنها مشخص نیست

در حالی که:

- هر روز تأخیر یعنی هزینه نیروی انسانی

- یعنی ماشینآلات آمادهبهکار

- یعنی هزینههای سربار بیشتر

وقتی این ارتباط دیده نشود، پروژه دیر میفهمد که تأخیر چقدر گران تمام شده است.

۶. اصلاح دیرهنگام = شکست حتمی

مشکل اصلی نبود هزینهسنجی این است که:

وقتی متوجه مشکل میشوید، دیگر خیلی دیر شده است.

در ماههای پایانی پروژه:

- قرارداد بسته است

- منابع مصرف شدهاند

- تغییرات هزینهبر شدهاند

- فضای اصلاح وجود ندارد

نظام هزینهسنجی موفق، انحراف را در شروع مسیر نشان میدهد، نه در انتها.

۷. مثال واقعی از شکست مالی

در یک پروژه راهسازی:

- هزینه ماشینآلات ۳۰٪ بیشتر از برآورد شد

- علت: Idle بالا و برنامهریزی ضعیف

- این موضوع در ماه ششم مشخص شد

اگر در ماه اول هزینهسنجی وجود داشت:

- Idle شناسایی میشد

- برنامه اصلاح میشد

- پروژه وارد ضرر نمیشد

اما چون سیستم نبود، اصلاح غیرممکن شد.

پروژههای عمرانی بدون نظام هزینهسنجی:

- دیر میفهمند.

- اشتباه تصمیم میگیرند.

- هزینههای پنهان را نمیبینند.

- اختلافات مالی دارند.

- و در نهایت دچار زیان میشوند.

📌 بیشتر بخوانید: اشتباهات رایج در برنامهریزی پروژههای عمرانی و راهحل آنها

اجزای اصلی یک نظام هزینهسنجی حرفهای در پروژههای عمرانی

تا اینجا روشن شد که چرا نبود نظام هزینهسنجی پروژه را به سمت شکست مالی میبرد. حالا سؤال کلیدی این است:

یک نظام هزینهسنجی حرفهای دقیقاً از چه اجزایی تشکیل شده و چطور باید طراحی شود؟

نکته مهم اینجاست که هزینهسنجی یک فایل اکسل یا یک گزارش مالی نیست؛ بلکه یک سیستم زنده است که از چند جزء بههمپیوسته تشکیل میشود. اگر حتی یکی از این اجزا درست کار نکند، کل سیستم دچار خطا میشود.

در این بخش، اجزای اصلی این نظام را بهصورت کاربردی و اجرایی بررسی میکنیم.

۱. ساختار شکست هزینه (CBS)؛ ستون فقرات هزینهسنجی

اولین و مهمترین جزء هر نظام هزینهسنجی، CBS (Cost Breakdown Structure) است.

CBS یعنی شکستن هزینه پروژه به اجزای قابل مدیریت، قابل اندازهگیری و قابل تحلیل.

چرا CBS حیاتی است؟

بدون CBS، هزینهها بهصورت کلی ثبت میشوند:

- هزینه کل نیروی انسانی

- هزینه کل ماشینآلات

- هزینه کل مصالح

این اعداد هیچ ارزشی برای تصمیمگیری ندارند.

اما با CBS، هزینهها:

- به فعالیتها

- به WBS

- به بخشهای پروژه

- به محل اجرا

متصل میشوند.

مثال ساده:

بهجای:

هزینه ماشینآلات ماه اول: ۱۲ میلیارد تومان

میگوییم:

- WBS 1.2 حفاری: 4.1 میلیارد

- WBS 2.3 لولهگذاری: 5.6 میلیارد

- WBS 3.1 خاکریزی: 2.3 میلیارد

اینجاست که مدیریت میفهمد دقیقاً کجا هزینه از کنترل خارج شده است.

۲. ارتباط CBS با WBS؛ جایی که اجرا به هزینه وصل میشود

یک اشتباه مرگبار در پروژهها این است که CBS و WBS از هم جدا طراحی میشوند.

در نظام حرفهای:

هر WBS باید معادل هزینهای مشخص در CBS داشته باشد.

این ارتباط باعث میشود:

- پیشرفت فیزیکی → پیشرفت هزینهای

- تأخیر → اثر مالی

- تغییرات → انحراف هزینه

قابل اندازهگیری شوند.

اگر این اتصال وجود نداشته باشد، هزینهسنجی به گزارش مالی تبدیل میشود، نه ابزار مدیریتی.

۳. BOQ؛ از سند برآورد به ابزار کنترل هزینه

در بسیاری از پروژهها، BOQ فقط برای مناقصه استفاده میشود و بعد کنار گذاشته میشود.

اما در نظام هزینهسنجی حرفهای، BOQ نقش بسیار مهمتری دارد.

BOQ در هزینهسنجی چه نقشی دارد؟

- مبنای هزینه برنامهریزیشده (Planned Cost)

- مرجع مقایسه هزینه واقعی

- پایه تحلیل انحراف

وقتی BOQ به CBS و WBS متصل شود:

- میدانید هر فعالیت چقدر «باید» هزینه داشته باشد

- و چقدر «واقعاً» هزینه کرده است

این همان نقطهای است که کنترل هزینه واقعی شکل میگیرد.

۴. ثبت هزینههای واقعی (Actual Cost) بهصورت روزانه

هیچ نظام هزینهسنجی بدون داده واقعی روزانه کار نمیکند.

هزینه واقعی باید برای این منابع ثبت شود:

- نیروی انسانی (نفرساعت × نرخ)

- ماشینآلات (دستگاهساعت × نرخ)

- مصالح (مصرف واقعی × قیمت)

- پیمانکاران جزء

مشکل پروژهها اینجاست که:

- هزینهها ماهانه جمع میشوند

- جزئیات از بین میرود

- انحراف دیر دیده میشود

نظام حرفهای، هزینه را در لحظه اجرا ثبت میکند، نه در پایان ماه.

۵. ارتباط هزینه با زمان (Cost–Time Integration)

هزینه بدون زمان معنا ندارد.

هر روز تأخیر یعنی:

- نیروی انسانی بیشتر

- ماشینآلات Idle

- سربار بالاتر

در نظام هزینهسنجی حرفهای:

- هزینهها به تقویم پروژه متصلاند

- تأخیرات اثر مالی مشخص دارند

- پیشبینی هزینه نهایی دقیقتر میشود

این اتصال همان چیزی است که بسیاری از پروژهها از آن غافلاند.

۶. گزارشگیری تحلیلی، نه فقط عددی

نظام هزینهسنجی موفق فقط عدد نمیدهد؛ تحلیل میدهد.

گزارشهای حیاتی شامل:

- انحراف هزینه هر WBS

- روند افزایش یا کاهش هزینه

- پیشبینی هزینه نهایی (EAC)

- شناسایی نقاط پرریسک

اگر گزارش فقط بگوید «هزینه بالا رفته»، فایدهای ندارد.

باید بگوید کجا، چرا و با چه شدت.

یک نظام هزینهسنجی حرفهای روی این پایهها ساخته میشود:

- CBS دقیق و متصل به WBS

- استفاده هوشمند از BOQ

- ثبت روزانه هزینه واقعی

- اتصال هزینه به زمان

- گزارشهای تحلیلی قابل تصمیمگیری

اگر یکی از این اجزا حذف شود، سیستم ناقص خواهد بود.

📌 بیشتر بخوانید: فرمول طلایی گزارش روزانه استاندارد؛ چطور گزارشها را برای سازمانها قابلقبول کنیم؟

نقش Earned Value در نظام هزینهسنجی پروژههای عمرانی (و چرا اغلب اشتباه اجرا میشود)

اگر بخواهیم فقط یک ابزار را نام ببریم که بتواند زمان، هزینه و پیشرفت را در یک قاب واحد به مدیر پروژه نشان دهد، آن ابزار Earned Value Management (EVM) است.

اما با وجود اهمیت فوقالعادهاش، واقعیت این است که در بسیاری از پروژههای عمرانی، Earned Value یا اصلاً اجرا نمیشود یا بهشکل اشتباه و نمایشی پیادهسازی میشود.

در این بخش، اول مفهوم EV را خیلی ساده و کاربردی توضیح میدهیم، بعد نشان میدهیم چرا اجرای غلط آن پروژهها را گمراه میکند، و در نهایت میرسیم به جایگاه درست EV در یک نظام هزینهسنجی واقعی.

Earned Value به زبان ساده یعنی چه؟

Earned Value به ما میگوید:

«در ازای پولی که خرج کردهایم، واقعاً چقدر کار انجام دادهایم؟»

برای این کار، سه عدد کلیدی داریم:

۱. Planned Value (PV)

هزینهای که طبق برنامه قرار بود تا امروز خرج شود.

۲. Actual Cost (AC)

هزینهای که واقعاً تا امروز خرج شده است.

۳. Earned Value (EV)

ارزش کاری که واقعاً انجام شده، بر اساس بودجه برنامهریزیشده.

این سه عدد اگر درست محاسبه شوند، تصویر واقعی پروژه را نشان میدهند—نه تصویری آرایشی.

چرا Earned Value در پروژههای عمرانی حیاتی است؟

چون پروژه عمرانی پر از ابهام است:

- پیشرفت ظاهری با پیشرفت واقعی فرق دارد

- خرجکردن پول لزوماً به معنی جلو رفتن پروژه نیست

- تأخیرات کوچک میتوانند هزینههای بزرگی بسازند

Earned Value دقیقاً این شکاف را پر میکند.

مثلاً:

- ممکن است ۶۰٪ بودجه خرج شده باشد

- اما فقط ۴۵٪ کار انجام شده باشد

بدون EV، این موضوع خیلی دیر دیده میشود.

شاخصهای کلیدی Earned Value که باید بدانید

CPI – Cost Performance Index

CPI = EV / AC

- CPI < 1 → پروژه پرهزینه است

- CPI = 1 → طبق بودجه

- CPI > 1 → بهتر از بودجه

SPI – Schedule Performance Index

SPI = EV / PV

- SPI < 1 → پروژه عقب است

- SPI > 1 → جلوتر از برنامه

این دو شاخص اگر درست محاسبه شوند، بهترین هشداردهندههای پروژهاند.

چرا Earned Value در پروژهها اشتباه اجرا میشود؟

۱. EV بر اساس درصد ذهنی محاسبه میشود

بزرگترین خطا:

«این فعالیت حدوداً ۷۰٪ انجام شده.»

در حالی که:

- درصد باید از مقدار کمی واقعی بیاید

- نه از حدس ناظر یا مدیر کارگاه

EV ذهنی = گزارش فریبنده.

۲. نبود ارتباط EV با WBS و BOQ

اگر EV به:

- WBS

- BOQ

- CBS

متصل نباشد، فقط یک عدد روی کاغذ است.

EV واقعی باید بگوید:

«در WBS 2.3.1، با این مقدار اجرا، این مقدار ارزش تولید شده.»

۳. محاسبه EV با دادههای دیرهنگام

بسیاری از پروژهها EV را:

- ماهی یکبار

- با دادههای ناقص

- بعد از بستهشدن صورتوضعیت

محاسبه میکنند.

این دیگر ابزار مدیریت نیست؛ گزارش تاریخی است.

Earned Value در یک نظام هزینهسنجی صحیح کجاست؟

در یک سیستم درست:

- EV خروجی نظام هزینهسنجی است، نه ورودی

- EV بر اساس دادههای واقعی گزارش روزانه محاسبه میشود

- EV بهصورت هفتگی یا حتی روزانه بهروزرسانی میشود

یعنی:

گزارش روزانه → مقدار واقعی → EV → CPI و SPI → تصمیم مدیریتی

مثال واقعی از استفاده درست EV

فرض کنید:

- طبق برنامه تا امروز باید ۱۰ میلیارد خرج میشد (PV)

- ۱۱ میلیارد خرج شده (AC)

- اما ارزش کار انجامشده ۸.۵ میلیارد است (EV)

نتیجه:

- CPI = 0.77 → پروژه بهشدت پرهزینه

- SPI = 0.85 → پروژه عقب است

این هشدار باید خیلی زود دیده شود، نه پایان پروژه.

Earned Value اگر درست اجرا شود:

- بهترین ابزار هشدار زودهنگام است

- هزینه و زمان را همزمان نشان میدهد

- جلوی فاجعه مالی را میگیرد

اما اگر:

- ذهنی باشد

- دیرهنگام باشد

- جدا از WBS و BOQ باشد

نهتنها مفید نیست، بلکه تصمیمهای غلط ایجاد میکند.

📌 بیشتر بخوانید: ۷ اشتباه مرگبار در BOQ که باعث اختلافات مالی پروژه میشود

اشتباهات مرگبار در پیادهسازی نظام هزینهسنجی پروژههای عمرانی

تا اینجا دیدیم نظام هزینهسنجی چیست، چرا حیاتی است و چه ابزارهایی مثل Earned Value در آن نقش دارند. اما واقعیت این است که بسیاری از پروژهها با وجود نیت خوب، در اجرا شکست میخورند. نه بهخاطر نبود دانش تئوریک، بلکه بهخاطر چند اشتباه تکراری و مرگبار.

در این بخش، دقیقاً همان خطاهایی را بررسی میکنیم که باعث میشود یک سیستم هزینهسنجی روی کاغذ عالی باشد، اما در عمل هیچ کمکی به پروژه نکند.

۱. تمرکز صرف روی حسابداری بهجای مدیریت هزینه

شایعترین اشتباه این است که:

«واحد مالی هزینهسنجی را انجام میدهد.»

در حالی که:

- حسابداری فقط ثبت پرداختهاست

- هزینهسنجی مدیریت هزینه در حین اجراست

وقتی نظام هزینهسنجی فقط در اختیار واحد مالی باشد:

- دادهها دیر میرسند

- جزئیات اجرایی از بین میرود

- تصمیمگیری دیرهنگام میشود

هزینهسنجی باید در دل اجرا و کنترل پروژه باشد، نه فقط در اتاق حسابداری.

۲. نبود تطابق بین BOQ، WBS و CBS

اگر این سه با هم همراستا نباشند، هزینهسنجی شکست میخورد.

اشتباه رایج:

- BOQ برای مناقصه

- WBS برای برنامهریزی

- CBS برای گزارش مالی

سه ساختار جدا، سه زبان متفاوت، و در نهایت هیچ تصویر واحدی از هزینه پروژه.

در نظام حرفهای:

هر آیتم BOQ ↔ یک یا چند WBS ↔ یک کد CBS

۳. ثبت هزینهها بهصورت ماهانه

ماهانه ثبتکردن هزینه یعنی:

- از دست دادن جزئیات

- دیدن دیرهنگام انحراف

- ناتوانی در اصلاح

هزینه مثل فشار خون است؛ اگر ماهی یکبار اندازه بگیرید، ممکن است وقتی بفهمید که دیگر دیر شده باشد.

نظام هزینهسنجی واقعی:

- هزینه را روزانه یا هفتگی میبیند

- نه صرفاً در پایان ماه

۴. نبود داده واقعی از اجرا (Garbage In, Garbage Out)

اگر دادههای ورودی ضعیف باشند:

- گزارشها گمراهکننده میشوند

- EV غلط محاسبه میشود

- تصمیمها اشتباه میشوند

داده واقعی یعنی:

- گزارش روزانه کمی

- ثبت نفرساعت و دستگاهساعت

- مصرف واقعی مصالح

- ثبت توقفها و Idle

بدون اینها، هزینهسنجی فقط یک نمایش است.

۵. بیتوجهی به هزینههای غیرمستقیم

بسیاری از پروژهها فقط هزینههای مستقیم را میبینند:

- مصالح

- نیروی اجرایی

- ماشینآلات

اما هزینههای غیرمستقیم مثل:

- سربار کارگاه

- مدیریت

- ایمنی

- تأخیرات

- دوبارهکاریها

آرام و پنهان پروژه را میخورند.

نظام هزینهسنجی باید این هزینهها را هم ببیند و به فعالیتها تخصیص دهد.

۶. نبود ابزار یکپارچه

اکسل، فایلهای پراکنده و گزارشهای دستی شاید در پروژه کوچک جواب بدهند، اما در پروژههای عمرانی واقعی:

- دادهها ناسازگار میشوند

- خطا زیاد میشود

- اعتماد به گزارشها از بین میرود

هزینهسنجی بدون ابزار یکپارچه:

شبیه رانندگی در مه بدون چراغ است.

۷. استفاده تزئینی از Earned Value

برخی پروژهها EV را فقط برای ارائه اسلاید استفاده میکنند:

- درصدها ذهنی است

- شاخصها واقعی نیستند

- تصمیمی بر اساس آن گرفته نمیشود

EV اگر ابزار تصمیمگیری نباشد، هیچ ارزشی ندارد.

۸. آموزش ندادن تیم پروژه

حتی بهترین سیستم اگر:

- سرپرست کارگاه آن را نفهمد

- دفتر فنی با آن کار نکند

- کنترل پروژه آن را جدی نگیرد

شکست میخورد.

نظام هزینهسنجی فرهنگ میخواهد، نه فقط ابزار.

بیشتر پروژهها نه بهخاطر نبود ابزار، بلکه بهخاطر:

- طراحی اشتباه

- اجرای ناقص

- داده ضعیف

- نگاه مالی صرف

در هزینهسنجی شکست میخورند.

چطور دادههای هزینه را در پروژه جمعآوری کنیم؟ (از کارگاه تا گزارش مدیریتی)

هر نظام هزینهسنجی—حتی اگر بهترین CBS، دقیقترین BOQ و پیشرفتهترین نرمافزار را داشته باشد—فقط به اندازه دادههایی که واردش میشود معتبر است.

اگر داده واقعی، دقیق و بهموقع از پروژه جمعآوری نشود، خروجی سیستم گمراهکننده خواهد بود. همان قاعده معروف:

Garbage In = Garbage Out

در این بخش، خیلی عملی و بدون شعار توضیح میدهیم که دادههای هزینه دقیقاً از کجا میآیند و نقش هر واحد پروژه در این زنجیره چیست.

۱. گزارش روزانه؛ منبع اصلی داده هزینه

مهمترین منبع داده برای هزینهسنجی، گزارش روزانه استاندارد است.

چرا؟ چون گزارش روزانه جایی است که اجرا، منابع و زمان به هم میرسند.

از گزارش روزانه این دادهها استخراج میشود:

- نفرساعت واقعی هر فعالیت

- دستگاهساعت واقعی

- توقفها و Idle

- مقدار کار انجامشده

- شرایط اجرایی خاص (باران، توقف، تغییر مسیر و…)

اگر گزارش روزانه:

- کمی نباشد

- به WBS وصل نباشد

- منابع را دقیق ثبت نکند

هزینهسنجی از همان ابتدا شکست میخورد.

۲. نقش سرپرست کارگاه و اجرا

برخلاف تصور رایج، سرپرست کارگاه فقط «مجری» نیست؛

او اولین حلقه زنجیره هزینهسنجی است.

وظایف کلیدی اجرا:

- ثبت واقعی تعداد نیرو (نه حدسی)

- ثبت ساعت شروع و پایان کار

- اعلام توقفها و علت آنها

- گزارش مصرف واقعی مصالح

- تأیید صحت عملیات روز

اگر اجرا داده را درست ثبت نکند، هیچ واحدی در بالا نمیتواند آن را اصلاح کند.

۳. نقش دفتر فنی؛ ترجمه اجرا به عدد قابل تحلیل

دفتر فنی جایی است که داده خام اجرا:

تبدیل میشود به داده قابل تحلیل هزینه.

نقش دفتر فنی در هزینهسنجی:

- تطبیق مقدار اجرا با نقشه و BOQ

- کنترل مصرف مصالح نسبت به MTO

- تشخیص دوبارهکاریها

- اعلام تغییرات طراحی و اثر هزینهای آنها

- لینک کردن فعالیتها به WBS و CBS

دفتر فنی پلی است بین کارگاه و مدیریت هزینه.

📌 بیشتر بخوانید: MTO برآورد مصالح ساختمانی چیست؟ راهنمای جامع متره و مدیریت هزینه ساخت

۴. نقش تدارکات و انبار

بسیاری از انحرافهای هزینه دقیقاً از همینجا شروع میشود.

دادههای حیاتی تدارکات:

- مقدار واقعی تحویل مصالح

- زمان تحویل (Delay Cost)

- قیمت واقعی خرید

- ضایعات و مرجوعیها

اگر تدارکات با سیستم هزینهسنجی یکپارچه نباشد:

- مصرف واقعی گم میشود

- اختلاف بین خرید و اجرا ایجاد میشود

- هزینه پنهان شکل میگیرد

۵. نقش کنترل پروژه؛ تبدیل داده به تصمیم

کنترل پروژه مصرفکننده نهایی دادههای هزینه است.

وظایف کنترل پروژه:

- تحلیل انحراف هزینه نسبت به BOQ

- محاسبه EV، CPI و SPI

- پیشبینی هزینه نهایی پروژه (EAC)

- گزارشدهی مدیریتی

- پیشنهاد اقدام اصلاحی

اگر دادهها دیر برسند یا ناقص باشند، کنترل پروژه فقط گزارش تاریخی میدهد—not control.

۶. نقش مدیریت پروژه

مدیریت پروژه باید:

- ساختار جمعآوری داده را الزام کند

- گزارشها را جدی بگیرد

- تصمیمها را بر اساس داده بگیرد، نه حس

- اصلاحات را زود اعمال کند

نظام هزینهسنجی بدون حمایت مدیریت، روی کاغذ میماند.

۷. یک مثال ساده از زنجیره داده صحیح

- اجرا گزارش میدهد:

«۸ نفر × ۸ ساعت روی WBS 2.1.3 کار کردند» - دفتر فنی تأیید میکند:

«مقدار اجرا = 42 مترمربع مطابق نقشه» - تدارکات ثبت میکند:

«مصرف واقعی = 11 پاکت سیمان» - کنترل پروژه محاسبه میکند:

AC، EV، انحراف هزینه - مدیریت تصمیم میگیرد:

«بهرهوری پایین است، اصلاح برنامه لازم است»

این یعنی هزینهسنجی زنده.

داده هزینه از آسمان نمیآید.

از کارگاه شروع میشود و اگر درست هدایت شود، به تصمیم مدیریتی ختم میشود.

- گزارش روزانه = منبع اصلی

- اجرا = تولیدکننده داده

- دفتر فنی = پالایشکننده

- تدارکات = تکمیلکننده

- کنترل پروژه = تحلیلگر

- مدیریت = تصمیمگیر

📌 بیشتر بخوانید: فرآیند تهیه لیست اقلام MTO در پروژههای ساختمانی و تأسیساتی

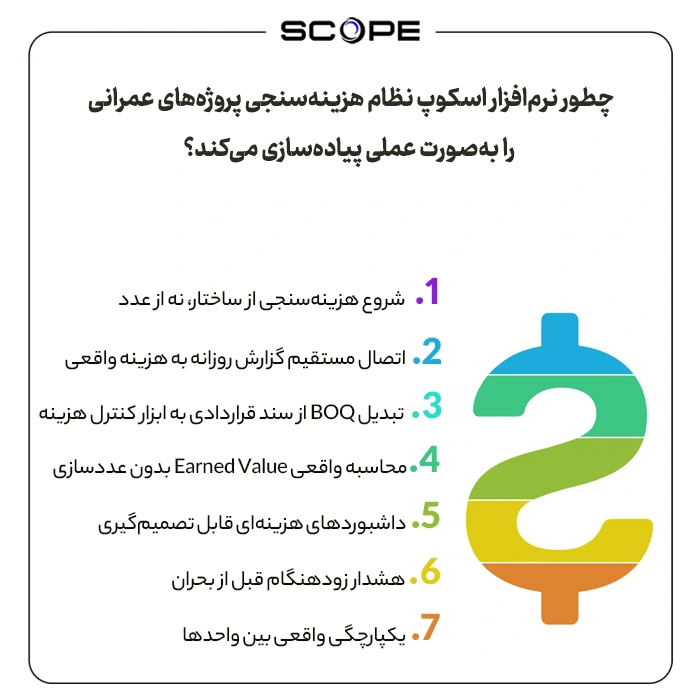

چطور نرمافزار اسکوپ نظام هزینهسنجی پروژههای عمرانی را بهصورت عملی پیادهسازی میکند؟

تا اینجا درباره «چیستی» و «چرایی» نظام هزینهسنجی صحبت کردیم. اما سؤال اصلی بسیاری از مدیران پروژه این است:

این سیستم در عمل چطور اجرا میشود؟

چطور میشود CBS، BOQ، WBS، گزارش روزانه و هزینه واقعی را طوری به هم وصل کرد که خروجی قابل اتکا بدهد، نه صرفاً گزارشهای تزئینی؟

اینجاست که نقش یک ابزار یکپارچه مثل نرمافزار اسکوپ (Scope) کاملاً مشخص میشود. اسکوپ برای این ساخته نشده که فقط گزارش تولید کند؛ بلکه طراحی شده تا هزینه پروژه را «قابل دیدن، قابل اندازهگیری و قابل کنترل» کند.

۱. شروع هزینهسنجی از ساختار، نه از عدد

در اسکوپ، اولین قدم عدد نیست؛ ساختار است.

- تعریف WBS پروژه

- تعریف CBS متناظر با WBS

- اتصال آیتمهای BOQ به هر دو ساختار

این یعنی از همان ابتدا مشخص است:

- هر فعالیت پروژه چقدر بودجه دارد

- هزینهها باید کجا ثبت شوند

- انحراف از کدام بخش شروع شده

بدون این ساختار، هزینهسنجی به ثبت پراکنده اعداد تبدیل میشود.

۲. اتصال مستقیم گزارش روزانه به هزینه واقعی

یکی از نقاط تمایز اسکوپ این است که:

هزینه واقعی از گزارش روزانه استخراج میشود، نه از حدس و جمعزدنهای آخر ماه.

در اسکوپ:

- نفرساعت ثبتشده در گزارش روزانه → هزینه نیروی انسانی

- دستگاهساعت واقعی → هزینه ماشینآلات

- مصرف واقعی مصالح → هزینه مصالح

- توقفها و Idle → هزینه پنهان

همه اینها بهصورت خودکار به WBS و CBS وصل میشوند.

نتیجه؟

- AC واقعی و لحظهای

- بدون تأخیر

- بدون خطای انسانی

۳. تبدیل BOQ از سند قراردادی به ابزار کنترل هزینه

در بسیاری از پروژهها، BOQ بعد از قرارداد عملاً کنار گذاشته میشود.

اما در اسکوپ، BOQ زنده است.

اسکوپ:

- BOQ را به هزینه برنامهریزیشده (Planned Cost) تبدیل میکند

- مقدار اجرا را با مقدار BOQ مقایسه میکند

- انحراف هزینه هر آیتم را نشان میدهد

یعنی بهجای اینکه بپرسید:

«چرا پروژه گران شد؟»

میبینید:

«کدام آیتم BOQ، در کدام WBS، با چه شدتی از کنترل خارج شده است.»

۴. محاسبه واقعی Earned Value بدون عددسازی

در اسکوپ، Earned Value:

- بر اساس مقدار واقعی اجرا

- متصل به BOQ

- متصل به WBS

- متصل به زمانبندی

محاسبه میشود.

یعنی:

- EV واقعی است، نه ذهنی

- CPI و SPI قابل اعتماد هستند

- هشدار انحراف زود صادر میشود

این همان چیزی است که مدیر پروژه برای تصمیمگیری نیاز دارد، نه نمودارهای زیبا ولی بیاثر.

📌 بیشتر بخوانید: چطور MTO را به WBS و برنامه زمانبندی متصل کنیم؟

۵. داشبوردهای هزینهای قابل تصمیمگیری

اسکوپ فقط داده جمع نمیکند؛ آن را قابل فهم میکند.

نمونه داشبوردها:

- هزینه واقعی در مقابل بودجه

- انحراف هزینه به تفکیک WBS

- روند افزایش هزینه در زمان

- پیشبینی هزینه نهایی پروژه (EAC)

- فعالیتهای پرریسک از نظر هزینه

این داشبوردها به مدیر میگویند:

- کجا باید دخالت کند

- کجا باید اصلاح برنامه بدهد

- کجا باید جلوی هزینه را بگیرد

۶. هشدار زودهنگام قبل از بحران

یکی از مهمترین مزایای اسکوپ، Early Warning است.

بهجای اینکه در ماه ششم بفهمید پروژه ضررده شده:

- در هفته دوم هشدار میگیرید

- در ماه اول میتوانید اصلاح کنید

این یعنی:

هزینهسنجی پیشگیرانه، نه پس از فاجعه.

۷. یکپارچگی واقعی بین واحدها

اسکوپ همه را روی یک زبان واحد میآورد:

- اجرا

- دفتر فنی

- تدارکات

- کنترل پروژه

- مدیریت

دیگر هر واحد گزارش خودش را ندارد.

همه از یک داده واحد استفاده میکنند—و این بزرگترین قدم برای کنترل واقعی هزینه است.

اسکوپ نظام هزینهسنجی را:

- از تئوری به عمل

- از گزارش به تصمیم

- از عدد به بینش

تبدیل میکند.

اگر هزینه پروژه برای شما «عدد انتهای ماه» نیست، بلکه یک متغیر حیاتی مدیریتی است، بدون ابزار یکپارچه، کنترل آن تقریباً غیرممکن است.

نمونه واقعی: پروژهای که بدون نظام هزینهسنجی ضرر داد

برای اینکه ببینیم نبود نظام هزینهسنجی در عمل چه بلایی سر پروژه میآورد، بیایید یک مثال واقعی (با تغییر نامها) را بررسی کنیم؛ نمونهای که متأسفانه در پروژههای عمرانی ایران بسیار تکرار میشود.

مشخصات پروژه

- نوع پروژه: احداث ساختمان اداری ۸ طبقه

- مدت قرارداد: ۱۸ ماه

- مبلغ قرارداد: ۴۲۰ میلیارد تومان

- روش اجرا: پیمان مدیریت

- ابزارهای موجود: اکسل، گزارش ماهانه مالی

مشکل از کجا شروع شد؟

در ظاهر، همهچیز خوب پیش میرفت:

- صورتوضعیتها تأیید میشد

- گزارش مالی ماهانه ارائه میشد

- پیشرفت ظاهری قابل قبول بود

اما در واقعیت:

- گزارش روزانه کمی وجود نداشت

- نفرساعت واقعی ثبت نمیشد

- مصرف مصالح فقط از انبار گزارش میشد

- BOQ بعد از قرارداد عملاً کنار گذاشته شد

- هیچ ارتباطی بین پیشرفت و هزینه وجود نداشت

نشانههای اولیه که نادیده گرفته شد

- افزایش آرام هزینه نیروی انسانی

- اضافهکاری بدون افزایش متناسب پیشرفت

- مصرف بیش از حد بتن در چند آیتم

- Idle ماشینآلات در برخی جبههها

چون نظام هزینهسنجی وجود نداشت، این نشانهها دیده نشدند.

لحظهای که فاجعه آشکار شد

در ماه یازدهم:

- هزینه پرداختشده به ۳۳۰ میلیارد رسید

- اما پیشرفت واقعی پروژه فقط حدود ۶۵٪ بود

یعنی:

پروژه بیش از ۷۸٪ بودجه را مصرف کرده، در حالی که ۳۵٪ کار هنوز باقی مانده بود.

در این نقطه:

- اصلاح برنامه بسیار پرهزینه بود

- تغییر پیمانکار ممکن نبود

- Claimها شروع شد

- پروژه وارد اختلاف جدی مالی شد

ریشههای اصلی شکست

- نبود CBS متصل به WBS

- نبود ثبت روزانه هزینه واقعی

- استفاده نکردن از BOQ برای کنترل

- نداشتن Earned Value واقعی

- تصمیمگیری دیرهنگام مدیریت

اگر این پروژه فقط سه ماه اول نظام هزینهسنجی داشت، ضرر قابل پیشگیری بود.

📌 بیشتر بخوانید: چالشهای اجرایی در تطابق MTO با تغییرات نقشه و تهیه مصالح

نقشه راه پیادهسازی نظام هزینهسنجی در پروژههای عمرانی

اگر بخواهیم همه چیز را عملی و قابل اجرا جمعبندی کنیم، پیادهسازی نظام هزینهسنجی را میتوان در ۵ گام مشخص انجام داد:

مرحله ۱: ساختاردهی

- تعریف WBS اجرایی

- طراحی CBS منطبق با WBS

- اتصال آیتمهای BOQ به هر دو ساختار

بدون این مرحله، هزینهسنجی پایهای ندارد.

مرحله ۲: تعریف دادهها

- مشخصکردن دادههای لازم (نفرساعت، دستگاهساعت، مصرف مصالح)

- تعریف فرمت گزارش روزانه استاندارد

- تعیین مسئول ثبت هر داده

مرحله ۳: انتخاب ابزار

- کنار گذاشتن اکسلهای پراکنده

- استفاده از ابزار یکپارچه

- اتصال گزارش روزانه، BOQ، WBS و هزینه

اینجا دقیقاً جایی است که اسکوپ ارزش واقعی خود را نشان میدهد.

مرحله ۴: آموزش تیم

- آموزش اجرا برای ثبت داده واقعی

- آموزش دفتر فنی برای تحلیل مصرف

- آموزش کنترل پروژه برای تحلیل انحراف

سیستم بدون انسان آموزشدیده شکست میخورد.

مرحله ۵: پایش و اصلاح مستمر

- بررسی هفتگی انحراف هزینه

- اصلاح برنامه و منابع

- استفاده از هشدارهای زودهنگام

هزینهسنجی یک فعالیت مقطعی نیست؛ یک فرایند زنده است.

یادداشتی از اسکوپ

هزینه پروژه چیزی نیست که بتوان آن را حدس زد یا در پایان ماه «جمع زد».

هزینه باید:

- دیده شود

- اندازهگیری شود

- تحلیل شود

- و بهموقع اصلاح شود

نظام هزینهسنجی پروژههای عمرانی یعنی:

- اتصال اجرا به عدد

- اتصال زمان به هزینه

- اتصال تصمیم به داده واقعی

پروژهای که هزینه را نبیند،

دیر یا زود تاوان آن را میدهد—معمولاً خیلی سنگین.

📌 بیشتر بخوانید: مدیر پروژه عمرانی در چه مرحلههایی وارد عمل میشود؟ (از مناقصه تا تحویل)

۵ سؤال متداول

۱. آیا هزینهسنجی فقط برای پروژههای بزرگ لازم است؟

خیر. پروژههای کوچک حتی آسیبپذیرترند، چون حاشیه سود کمتری دارند و یک انحراف کوچک میتواند کل پروژه را زیانده کند.

۲. تفاوت کنترل هزینه با حسابداری پروژه چیست؟

حسابداری ثبت پرداختهاست؛ کنترل هزینه تحلیل هزینه واقعی نسبت به پیشرفت و تصمیمگیری در حین اجراست.

۳. آیا بدون نرمافزار هم میشود هزینهسنجی انجام داد؟

در پروژههای بسیار کوچک شاید، اما در پروژههای عمرانی واقعی بدون ابزار یکپارچه، خطا و تأخیر اجتنابناپذیر است.

۴. Earned Value از چه زمانی باید اجرا شود؟

از همان ماه اول پروژه. اجرای دیرهنگام EV تقریباً هیچ ارزش مدیریتی ندارد.

۵. اولین نشانه ضعف در هزینهسنجی چیست؟

وقتی هزینهها را میدانید، اما نمیدانید چرا بالا رفتهاند.

برای پیادهسازی واقعی نظام هزینهسنجی در پروژههای عمرانی، دمو نرمافزار اسکوپ را ببینید.